Skroplony gaz ziemny, czyli LNG, jest towarem i dotyczą go wszystkie mechanizmy występujące w handlu towarowym. Ma swoją specyfikę, która w transakcjach kupna i sprzedaży musi być uwzględniona. Polskie Górnictwo Naftowe i Gazownictwo weszło na światowy rynek handlu tym surowcem, rezerwując moce w Terminalu LNG im. Prezydenta Lecha Kaczyńskiego w Świnoujściu i zawierając kontrakty na dostawy. Stało się to stosunkowo niedawno, gdyż terminal rozpoczął komercyjną działalność w czerwcu 2016 roku. Jednak udział LNG w importowanym przez PGNiG gazie systematycznie i dynamicznie rośnie.

Centra handlu znajdują się tam, gdzie swoje siedziby mają najwięksi gracze rynkowi. W przypadku LNG są to: Londyn, Genewa, Singapur i Houston. PGNiG jest obecny w Londynie. Działa tam od lutego 2017 roku oddział spółki PGNiG Supply & Trading, która ma siedzibę w Monachium. PST w ramach Grupy Kapitałowej PGNiG zajmuje się obrotem na międzynarodowych rynkach gazu ziemnego.

Jak się handluje LNG?

– Dwa oceany stanowią dwa obszary handlowe. W ramach tych dwóch obszarów zostały wyznaczone cztery główne indeksy, do których się odnosimy – tłumaczy Ireneusz Łazor, dyrektor biura handlowego PGNiG Supply & Trading w Londynie.

Jednym z nich jest National Balancing Point (NBP), czyli brytyjski wirtualny punkt kupna i sprzedaży gazu. To miejsce referencyjne, do którego się odnoszą rynki.

Drugi indeks – Title Transfer Facility (TTF) – jest holenderskim wirtualnym punktem kupna i sprzedaży gazu.

– Dla nas jest on o wiele ważniejszy, bo jest płynny, z dużą liczbą uczestników i transakcji – zaznacza dyrektor Łazor.

Kolejnym indeksem jest Henry Hub (HH), czyli centrum dystrybucji gazu ziemnego w Erath w Luizjanie (USA). To miejsce, gdzie krzyżuje się bardzo dużo gazociągów i znajduje się punkt dystrybucyjny, zmieniający – też fizycznie – właściciela gazu. Wartość HH jest notowana w Nowym Jorku na giełdzie.

Czwarty indeks to Japan Korea Marker (JKM) określający wartość dostaw LNG do Azji.

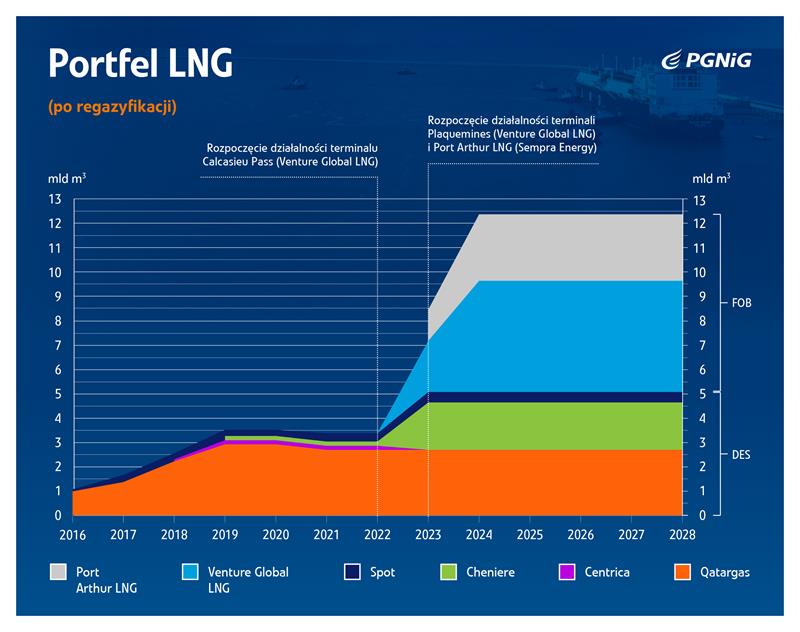

– Portfel LNG budujemy na kształt piramidy, której podstawę musimy wypełnić kontraktami długoterminowymi, czyli zawieranymi na ponad pięć lat – wyjaśnia Ireneusz Łazor. – Dzięki temu mamy pewność zabezpieczenia dostaw w długim okresie. Następnie wypełniamy piramidkę kontraktami średnioterminowymi, czyli do pięciu lat, oraz krótkoterminowymi 2-3 lata. Szczyt piramidki stanowią transakcje typu spot, czyli pojedyncze, zawierane na bieżąco. Za ich pomocą regulujemy skład naszego portfela: jeżeli mamy za dużo gazu, to sprzedajemy, jeżeli brakuje – kupujemy, natomiast kontrakty długoterminowe i średnioterminowe zapewniają bezpieczeństwo w dłuższym okresie.

Uwzględniając transport, LNG można handlować w formule DES (Delivered-ex-ship) bądź FOB (Free-on-board). Czym się różnią?

DES to formuła w handlu oznaczająca, że sprzedawca odpowiada za transport i wszelkie ryzyko z nim związane. Sprzedający dostarcza ładunek LNG do określonego od początku konkretnego portu rozładunku.

– Kontrakt w tej formule jest bardzo bezpieczny dla kupującego – podkreśla dyrektor Łazor. – Nie ponosi on ryzyka związanego ze wszystkim, co się dzieje pomiędzy załadunkiem a wyładunkiem. Odbieramy ładunek w terminalu, w którym mamy wykupioną przepustowość.

Z kolei kontrakty oparte na zasadzie FOB polegają na tym, że nabywca odbiera surowiec od sprzedawcy jeszcze w porcie załadunku. Od tego momentu staje się odpowiedzialny za ładunek i transport. Kupowany gaz nie jest związany miejscem, do którego musi dotrzeć (ładunki określane są jako „destination free” albo „non-destination”). To kupujący decyduje, dokąd towar popłynie, kiedy i jak, ale też ponosi koszty tego transportu. Daje to nabywcy elastyczność i możliwości handlu LNG w skali globalnej. Ładunki z kontraktów FOB zawartych przez PGNiG mogą przypłynąć do Polski, ale firma może je też po drodze sprzedać.

– Zdarzają się pewne modyfikacje w DES – dodaje Ireneusz Łazor. – Można sobie wyobrazić np. transakcję w formule DES, gdzie jednak sprzedający da jakąś elastyczność – zazwyczaj zmiany kierunku dostawy. Wówczas strony się umawiają w sprawie podziału zysku.

Co się składa na cykl transakcji kupna-sprzedaży LNG?

– To nie jest handel ekranowy, giełdowy, więc musimy znać swojego klienta, przechodzimy całą procedurę jego sprawdzenia, negocjacji umów ramowych, a gdy dochodzi do zawierania transakcji, następują negocjacje finansowe, czyli ustalana jest cena, termin, gwarancja itd. – wyjaśnia Ireneusz Łazor. – Po zawarciu takiej umowy następuje załadunek LNG, później statek płynie, zostaje rozładowany, po czym dokonywana jest analiza chemiczna gazu – sprawdzamy, czy to, co zostało kupione, jest takie jak pierwotnie zamówiono. Dalej to już fakturowanie płatności i raportowanie.

Londyńskie biuro PGNiG zajmuje się transakcjami spotowymi i średnioterminowymi.

– Dodatkowo zdarza nam się wspierać projekty prowadzone przez PGNiG w Warszawie – mówi dyrektor biura.

W kontraktach średnioterminowych i długoterminowych zazwyczaj nie można się umówić na konkretną cenę każdego ze statków, które przypłyną w ciągu pięciu czy 20 lat. Tutaj cena to wzór matematyczny, na który się składa jakiś procent ceny aktualnej na giełdzie amerykańskiej, kwota za dodatkową obsługę terminalu oraz inne elementy. Cena może więc być co miesiąc zupełnie inna, ale dostosowana do tego, co się na bieżąco dzieje na rynku.

PGNiG będzie coraz bardziej się angażować w sprzedaż ładunków LNG. Od 2022 roku rozpocznie się realizacja amerykańskich kontraktów w formule FOB. Wówczas ładunki z tych umów nie będą musiały docierać do Polski, a PGNiG na bieżąco będzie sprzedawać je na rynku, czyli optymalizować swój portfel.

(ek)